The Ins and Outs of Seeking Out-of-Network Care

Going out of network means you’re seeing a provider who doesn’t have an agreement in place with your insurance company for payment terms. Some health plans, like HMOs or EPOs, do not reimburse out-of-network providers at all. This means that with these plans, you could be responsible for the full amount charged by your doctor if you choose to go out-of-network for care.

- HMO: Health Maintenance Organization

These plans require you to choose a primary care physician who will refer you for care to the specialized providers that are within your network. - EPO: Exclusive Provider Organization

These plans do not require you to choose a primary care physician or obtain a referral to see a specialist but often have a very limited network of providers, and there is no out-of-network benefit. - PPO: Preferred Provider Organizations

These plans have a network of providers, but they will still pay towards out-of-network care, but at a lower rate. You do not need a referral to go to a specialist under this plan. - POS: Point of Service

These plans resemble HMOs but are less restrictive because you can get coverage for out-of-network care in certain circumstances. But, like HMOs, most POS plans require you to get a referral from your primary care physician for specialized care.

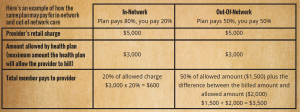

Here’s an example of how the same plan may pay for in-network and out-of-network care:

There may be times when using an out-of-network provider is your best option:

Emergencies: In an emergency situation, you must go to the hospital or urgent care facility that is closest to you. Most plans will make an exception for out-of-network care in the case of a true emergency. It’s important to that you or a loved one contact your insurance company as soon as possible in the event of an urgent situation and inform them that you had to seek out-of-network care.

Distance Issues: If you live in a rural area and there is no network specialist close by, you may need to utilize an out-of-network doctor. Contact your insurance company if this is the case and they may be able to negotiate with a non-participating doctor for your care. In these cases, many health plans will cover the cost at an in-network rate.

Specialist Care: If you have a rare condition, specialists can be limited, so out-of-network care may be your only option. Or if your treating specialist leaves your insurance network, you may choose to continue that care by going out-of-network. Depending on your plan, you may need to appeal for continued in-network coverage, if only for a period of time or a set number of visits.

Out-of-Town Care: If you need medical care while away from home, you may have to visit a doctor not connected with your plan. If it’s not an emergency, it’s a good idea to call your health plan first to find out if there are any in-network doctors in the area. Sometimes insurers handle your visit to a non-participating provider as if it were in network.

This information is part of the “It Matters Empowerment Pathways” content series developed as part of the Matters of the Heart project.