Downloads

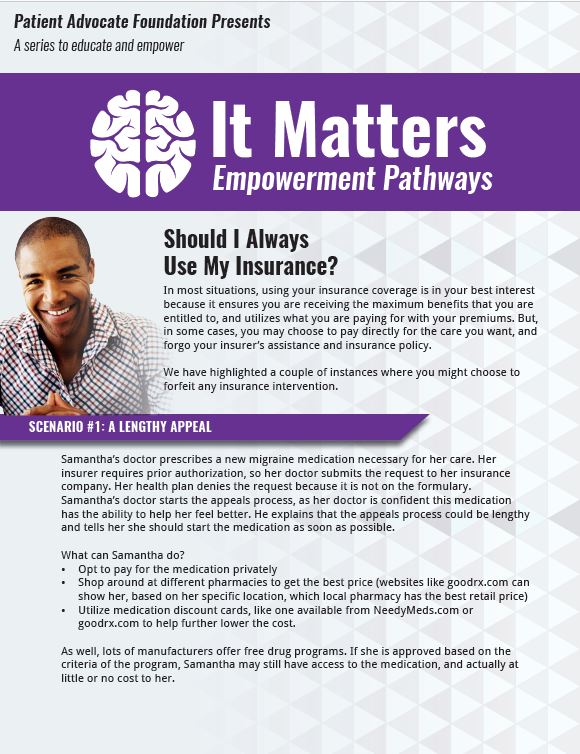

Should I Always Use My Insurance?

This publication created for the migraine community highlights two scenarios and the pro’s and con’s of using and not using your insurance.

Click one of the icons below to get printed copies of our publications mailed directly to you.

Did you know that you can recieve up to 25 of the publications most valuable to you, free of charge?